2025年中国宏不雅经济呈现“扩内需、稳轮回”与“内需主导型”增长双轮驱动特征,棉花产业在此布景下堕入政策预期升温与供需现实承压的矛盾博弈。宏不雅经济波动重复纺织业深度疏通,导致棉市库存蓄积与产能开释双向挤压,阶段性供给弥散形态强化第四色播播,同期套保盘及期现价差博弈进一步阻拦棉价上行,咫尺阛阓正阅历多空力量再均衡。

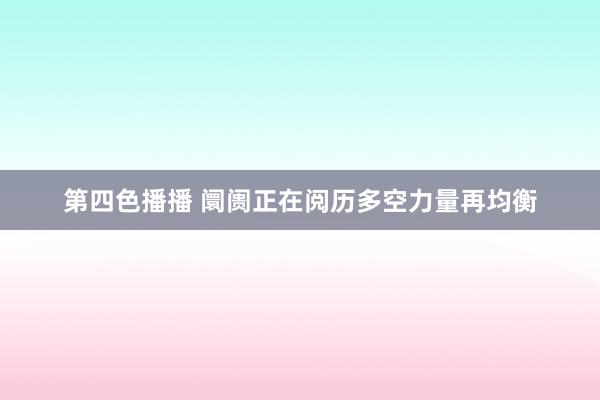

近期国外棉花阛阓呈现剧烈波动,ICE好意思棉期货阅历“过山车”行情:3月上旬受中好意思两国加征关税、好意思元走强及库存压力牵累,主力合约一度跌至63.24好意思分/磅的四年低位;随后因出口数据回暖及空头回补鼓动,郑棉则在外盘带动下泛动上行,但受制于表里价差高企及下贱“金三银四”旺季预期不及,反弹动能有限。

图为郑棉与ICE好意思棉主力合约走势

[关税政策“双刃剑”效应显性化]

好意思国对华加征关税政策的四百四病已深度冲击好意思棉出口形态。中国对好意思棉加征15%关税后,入口资本大幅攀升,径直导致2024/2025年度中国入口外棉的阛阓份额加速向巴西、澳大利亚回荡。尽管4月12日前装运的好意思棉可暂时回避高关税,但政策窗口期有限,难以扭转结构性流失趋势。

今年度好意思棉出口证据捏续低迷,出口数据永恒低于历史同期水平。自好意思棉销售年度启动以来,出口量纠合30周过期于往年均值,直至2月中旬国外棉价跌至近5年新低,在价钱凹地效应刺激下,东南亚纺织企业集结点价采购,鼓动签约量快速回升至年度均值。好意思国农业部最新统计自大,收尾3月6日,2024/2025年度好意思棉累计签约出口量达237.0万吨,完成年度出口预期的98.97%,累计装运量124.3万吨,装运率52.43%。但纵向对比自大,当去年度累计签约量229.6万吨,较去年同期减少11.1万吨,较近5年均值大幅减少56.5万吨。

算作出口依存度超80%的农产物,好意思棉破钞阛阓高度依赖国外贸易。好意思国农业部3月供需陈诉揭示出供需结构性矛盾:今年度好意思棉产量同比增51.1万吨,至313.8万吨,创连年新高;关系词出口预期仅239.5万吨,不仅为近5年最低水平,其76%的出口破钞占比更刷新了9年来的历史低位记录。这种产量延伸与出口疲软的反向走势,突显出人人棉花阛阓需求端的捏续凄怨。

图为好意思棉出口占比

从出口阛阓结构分析,中国采购量的大幅萎缩是今年度好意思棉出口疲软的核心要素。数据自大,2024/2025年度中国累计签约入口好意思棉仅19.3万吨第四色播播,同比暴减80.70%(去年同期为94.8万吨),在好意思棉总签约量中占比降至8.15%;施行装运量13.9万吨,同比回落79.12%(去年同期63.7万吨),占总装运量的比重放松至11.20%。尽管巴基斯坦(+15.1万吨)、越南(+24.3万吨)及土耳其(+16.5万吨)等新兴纺织国度通过产能延伸已毕采购量增长,但三国共计55.9万吨的增量仍难以填补中国75.5万吨的采购缺口。加之中好意思贸易摩擦升级,中国输好意思纺织品利润率已迫临盈亏均衡线,这种产业链传导效应不仅加重了好意思棉出口的结构性失衡,更径直导致ICE好意思棉期货价钱在中好意思互征关税后出现超预期深跌。

从国内棉花入口形态分析,我国棉花入口主要受配额解决轨制下的1%定额关税及滑准税政策调控。即便对好意思棉加征15%入口关税,骨子上并未压缩我国棉花入口总量。自2023年度起,跟着巴西棉花产能捏续开释(2023/2024年度产量达336万吨历史新高),好意思棉已退出我国棉花入口起头国首位。数据自大,2024年9—12月,我国好意思棉入口量占比放松至11%,即便其入口鸿沟持续萎缩,对国内棉花供应链的扰动也已角落弱化。

尽管关税壁垒推高了好意思棉入口资本,但国内纺织产业链展现出显耀的供应链弹性。贸易商通过多元化采购策略,已已毕从巴西、澳大利亚、西非等产棉区的替代性补充。面前国外阛阓棉花供需宽松的形态,更为我国纺织企业保管原料理会供应提供了充足的回旋空间。这种结构性疏通充分标明,在中好意思贸易博弈布景下,我国棉花入口体系具备较强的风险造反能力。

[高库存压制棉价运行 ]

春节后北半球新棉缓缓完成上市,人人棉花产业投入库存消化周期。好意思国农业部数据自大,收尾3月13日,2024/2025年度好意思棉分级历练量已达318.05万吨,其中80.6%的皮棉恰当ICE期货交割轮番,较上年同期汲引1.3个百分点。国内方面,中国纤维质地监测中心数据自大,收尾3月18日,寰宇棉花公检量达676.03万吨,新疆棉占比98.3%,达664.68万吨,印证今年度中国棉花产量创近10年新高的阛阓预期。

表为好意思棉出口现象年度对比

从阛阓运行节律看,中好意思两国棉花丰产预期自2024年5月便运转发酵,面前施行产量数据与前期预测高度吻合,供应端对期价的影响力已角落递减。值得防范的是,国内贸易库存步入季节性去化通说念,收尾2月底,国内棉花贸易库存环比着落16.63万吨,至551.48万吨,但完全量仍处历史高位区间。这种高库存近况与下贱需求复苏节律的错配,恰是春节后郑棉反弹乏力的核心压制要素。跟着阛阓交往逻辑缓缓从供给驱动转向需求考证,棉花阛阓的价钱弹性或将增强。

图为人人、中国、好意思国棉花产量

[传统旺季国内阛阓证据持重]

寰宇两会驱散后,“扩大内需”政策投入密集落地期,流动性宽松环境捏续提振商品阛阓情谊。面前纺织行业正巧“金三银四”传统旺季,产业链呈现赫然分化特征:生产端保管高负荷运转,新疆头部纱厂开机率保捏90%高位,河南、江浙及沿江地区大型企业开机率强大在70%~90%;销售端则超季节性放量,国度棉花阛阓监测系统数据自大,以667.6万吨预估产量为基准,寰宇皮棉累计销售372.5万吨,同比增幅达29.1%(+84.0万吨),较近4年均值增长7.7%(+26.6万吨),销售程度55.80%,同比加速10.1个百分点。

图为中国棉花销售程度

阛阓结构性矛盾表当今:一方面,中低支纱受益于内需回暖订单增量赫然,企业制品库存处于低位;另一方面,高支纱需求仍受制于外贸订单疲软,价钱传导存在滋扰。尽管面前棉纱价钱指数保管21100元/吨平台泛动,但大宗企业对旺季延续性捏审慎格调反应坐褥业链中游对需求端回暖的捏续性仍存疑虑。这种“高开工、弱补库”的背离形态,骨子是企业在政策预期与阛阓现实之间保管严慎均衡。

[北半球新棉栽培全面启动]

好意思国国度棉花总会(NCC)最新走访自大,2025/2026年度好意思棉意向栽培面积同比暴减14.5%,至5801万亩(955.7万英亩),其中,陆地棉、皮马棉分别着落14.4%和23.5%。值得防范的是,USDA2月农业论坛给出更为乐不雅的预测:全好意思植棉面积6070万亩(同比-10.6%),受益于弃耕率从54.4%骤降至15.9%,收货面积反长途毕1.7%正增长,单产预期62公斤/亩,总产保管318万吨基准。

中国植棉疆域呈现“西进东退”特征:寰宇意向面积4436.6万亩(+0.8%),其中,新疆纠合3年延伸,2025年植棉意向达4019.3万亩(+1.5%),主要得益于决议价钱政策保险和时间熟悉上风;长江、黄河流域则分别着落4.3%和6.7%,传统棉区捏续萎缩。

昂扬方面,好意思国主产差异化赫然:西南棉区碰到捏续干旱重复沙尘暴侵袭,体感温度跌破-6℃,栽培程度受阻;中南棉区则延续恰当栽培要求。中国新疆面前虽空泛端天气,但阛阓强大合计,2024年单产峰值(4—9月助永恒昂扬特出成心)难以复制,基于近3年平均单产(新疆154.53公斤/亩、寰宇143.16公斤/亩)测算,瞻望2025年度寰宇产量635.14万吨,其中新疆占比97.8%,达621.1万吨,虽较今年度高位回落,但仍处丰产区间。

av收藏2025年中国宏不雅经济政策呈现赫然双轮驱动特征:一方面通过“扩内需、稳轮回”政策对冲潜在中好意思贸易摩擦风险,另一方面加速构建“内需主导型”增长模式。在此布景下,棉花产业靠近寥落阛阓生态,酿成“政策预期朝上、现实库存向下”的复杂博弈形态。棉花产业已提前显露供需错配特征,在宏不雅经济周期波动与纺织产业深度疏通的重复作用下,棉市正阅历库存蓄积与产能开释的双向压力,阶段性供给弥散形态捏续强化。

值得防范的是第四色播播,跟着新年度栽培周期开启,北半球主产区天气升水对郑棉的救援效应缓缓显露,而纺织企业原料补库节律的角落改善正在消化前期订单疲软压力。总体上看,郑棉2505合约13300元/吨是重要救援位,而2509合约则受益于季节性破钞回暖与库存去化提速的双重驱动,中永恒价钱核心有望已毕稳步上移,但上方空间严慎看待。(作家单元:格林大华期货)